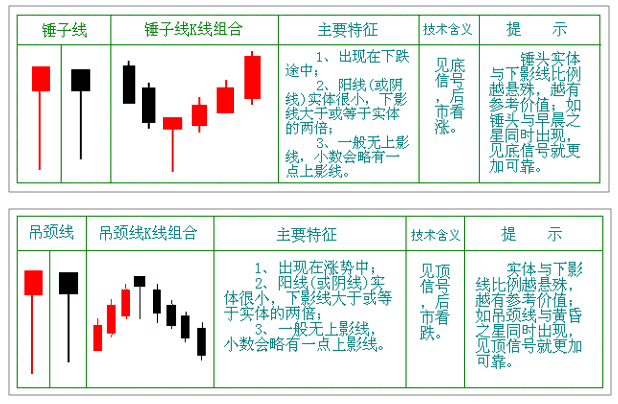

股票上市

股票上市1981年,金融学家本兹首先发现了小公司股票的收益总是比大公司股票的收益高这个异常现象,简称“小盘股异象”。规模不同的公司,其股票收益确实会不一样,这就是着名的“规模效应”,也是金融市场发现的最早的收益异象。而本杰明·格雷厄姆有个观点是高举价值投资大旗”,就是价值投资能够获得最优回报,继格雷厄姆之后,也有相当多的研究揭示,买入价值股或者便宜股,会比买入成长股涨得更多,也就是收益更高。成长股就是价值股的反面,昂贵的,或市盈率高的股票。有时候两次检验都证明了异象确实是存在的,这完全违反了传统金融学的基本原理:风险收益相匹配原理,所谓的高风险高收益和低风险低收益有时候会偏离。

2.1选定好了资产,那么打开同花顺,找到拥有你所研究的这类资产的上市企业。我举个例子,好比我选了一个2块钱的股票。如何评估,这个2块钱到底是不是便宜呢。是小漏,大漏,还是大坑呢。

1.监测第三阶段库存的交易者应保持谨慎。现在是密切关注趋势崩溃或持续的迹象的时候,因为股票可能会回到第一阶段,或者意外地飙升到新的第二阶段。

2.更准确地说,我会说,与美股的极端高估相比,海外股市估值只是稍微有点高,提供不多但正面的回报。这种普遍适度定价过高的积极例外是新兴市场股票和非发达市场股票(包括日本)的价值股或低增长股,这些股票不仅比高增长股票便宜得多,而且公允价值、实际股价也正常范围更低。

3.工业富联发布股票交易异常波动公告,经自查,公司目前生产经营活动正常,主要客户及主要产品均未发生重大变化,不存在应披露而未披露的重大信息。

4.作为跟踪中证A50指数的产品,各家基金公司对应的ETF基金,投资组合上可谓大同小异。以已经上市的两只产品来说,其上市前持股前10的股票占比差异很小。那么,投资者的申购与赎回,主要依据是什么?

5.特别需要说明的是,本文原意是仅仅看好最低估最优质最优秀的核心资产,并非看好高估五类股票,而大部分人都追逐并持有的的高估五类股票与本文原意相悖。投资市场风险巨大,只有余钱好股、量力而为、理性投资、价值投资方能够更加久远,只有最好的股票才能略为降低一些风险略为增加一些收益机会,投资者要独立思考独立决策,独立承担风险和收益。

因此,逼仓也饱受与其他计谋同样的困扰——事后关于规则的争论。20世纪30年代的立改革禁止了任何以使某支股票陷入混乱为目的的卖空操作,以及其他一些可能导致逼仓的市场操纵行为,事实上杜绝了出现逼仓的可能。现在,华尔街人说起路口[1]时指的都是百老汇大道与华尔街的交汇处。在如今的股市,只有偶发性的逼仓还有出现的可能(或者类似的事件,比如布鲁斯);克拉伦斯·桑迪斯是最后一位有意为之的玩家。

限制性股票计划:2017年,美的集团针对中层管理者推出了限制性股票激励计划,通过发行新股的方式将股票给到员工,参股的资金需要员工自筹。限制性股票需要员工出资,相较于期权计划,激励力度更强、员工与企业的捆绑性会更牢固。

交给债券基金经理可能不是术业专攻;交给股票基金经理容易追求弹性忽略回撤,把债券部分辛辛苦苦积攒的收益瞬间跌没。

还没有评论,来说两句吧...